103万、106万、130万収入の壁は色々あるけど、それぞれ超えたらどうなるの?

それぞれの壁を超えると、住民税や所得税が取られるし、社会保険に入らなければいけない場合もあるよね!

そう、収入は多く見えても、保険代を引かれたら手取りは少なくなるから働き損になる可能性も…

この記事で分かる事

- 100万、103万、106万、130万それぞれの違い

- 総支給額と手取りの違い

- 扶養から外れるメリット・デメリット

- 結局103万と130万どっちが得か?

- 扶養を外れるならいくら以上稼ぐ必要がある?

せっかく頑張って働いたのに、損していたらアホらしいですよね(^^;

結論から言うと、扶養を外れて稼ぐには160万以上は稼がないとお得感がない!私的には扶養内で129万以内の収入で働くのがいいな~と思いました。旦那さんの収入や勤務先によって違いもあるので一概には言えないのですが。

今からパートに出たい、何となく働いてるけど得なのか損しているのかよく分からないという方も参考にしてみて下さい。

自分でも分かりやすいように、難しいことは省いて紹介します(#^^#)

金額ごとのシュミレーション(超えるとどんな支払いが発生するか)を作ってみたので、参考にしてみてください!

妻が夫の扶養に入っているという設定で【扶養内ならいくらまで】【扶養を外れるならいくら以上稼ぐのが得か】検証していきます!

「どんな働き方が一番損しないか?」「老後までにいくらあればいいか?」など無料で相談したい方はこちらの記事が役にたちます→お金のみらいマップの口コミ|勧誘なし・なぜFPに無料で相談できるの?

収入の総支給額と手取りの違い

パートの年収を確認する時にまず疑問に思うことは、総支給額と手取りの金額の違いではないですか?そして、103万と130万の壁には交通費の違いがあります。

総支給額ー税金・社会保険料=手取り

103万の場合は総支給額の中から交通費を引いた金額(ただし、交通費の非課税枠が10万なのでこれを超えた交通費は支給額に含まれます)

106万と130万は総支給額(交通費は含まれます)

総支給額と手取りの違いはありますが、交通費も含まれたり含まれなかったりするので要注意です!

税法上と社会保険上の違い

1.103万は税法上の扶養:住民税、所得税の控除、配偶者控除、配偶者特別控除

2.130万は社会保険上の扶養:健康保険や年金に影響がある

それぞれ税金、配偶者控除、保険に関わってくるのですが、金額ごとに

見た方が分かりやすいですね!

扶養を外れるメリット・デメリット

金額ごとの税金や保険料を確認する前に、扶養を外れるメリット・デメリットを確認!

妻が夫の扶養内で働くという設定

扶養から外れるデメリット

- 夫の年収によっても違いますが、配偶者控除が受けられなくなる(妻の収入が150万超えると)

- 妻に税金納付義務、社会保険料加入など、収入によって支払いが増える

扶養から外れるメリットは収入が増えること!

でも、そのためにはかなりの額を稼ぐことが必要

いくら以上稼げばいいか分かれば、どれだけの時間働かなくてはいけないかがはっきりしてくるので

まずは金額を確認してみましょう!

収入の壁

収入だけではなく、勤務先の従業員数で社会保険に加入しなければいけなかったり、週の勤務時間、ひと月の収入によっても判断されます!

それぞれの壁を超えるごとにどのような支払が増えてくるか見てみましょう!

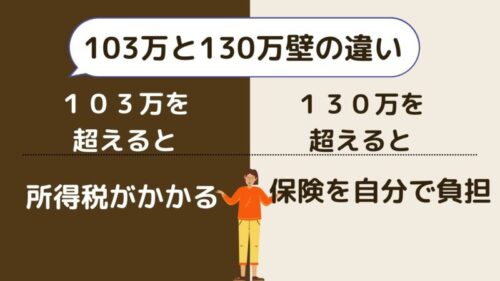

103万と130万の壁

一番気になるのは103万と130万の違い、この2つではないでしょうか?

なので、この2つの違いを簡単に説明すると

103万の壁とは超えることで所得税の納付義務が発生すること

103万の壁

- 超えると本人に所得税が発生する

- 超えると旦那さんが配偶者控除を受けられなくなる

後で出てくるシュミレーションでも分かるように、所得税はそれほど大きい額ではないですが、絶対に税金は払いたくないと言う方は103万以内に抑えると良いでしょう!

控除対象配偶者の要件は国税庁のホームページで詳しく確認できます。

130万の壁

- 超えると夫の扶養から外れる⇒自分で国民健康保険・国民年金をかけるまたは、パート先の社会保険・厚生年金に入る必要がある

自分で保険に入るとかなり手取り額が減ります。なので130万を少し超えるぐらいの収入では損してしまうので注意が必要

収入の壁ごとの違い

| 100万 | 超えなければ税金は発生しない、超えれば住民税がかかる(ただし自治体によって異なることも) |

| 103万 | 超えると所得税がかかる |

| 106万 | 超えると扶養に入りながらも、条件が揃えば社会保険に入らなければいけない(勤務先の従業員数、勤務日数、時間などの条件による) |

| 130万 | 超えると夫の扶養から外れる(勤務先の従業員数、勤務日数、時間などで判断)自分で会社の保険に加入 |

| 150万 | 超えなければ配偶者特別控除が受けられるが、超えると控除額が減っていく(夫の収入額による) |

| 201万 | 超えると配偶者特別控除額が0円になる |

社会保険加入要件

- 週の労働時間が20時間以上

- 勤務期間が1年以上と思われる

- 月額賃金8.8万円(交通費・賞与など除く)

- 学生でない

- 従業員数501人以上勤務先(今後変更あり下記の勤務先参照)

この⇧要件を満たしていなければ130万までなら社会保険に自分で加入しなくてもよい・引かれるのは所得税・住民税・雇用保険

106万の社会保険加入の勤務先

- 2022年9月までは従業員数501人

- 2022年10月~2024年9月 101人

- 2024年~ 51人

100万、103万、106万それぞれの壁で比べると

103万を超えると所得税がかかりますが、年間1万円ほどなので103万を超えても106万の壁を越えなければいいかなと思いました。

ただし、ここでも注意が必要です!旦那さんの勤務先の「家族手当の支給要件」が妻の給与が103万以内などであれば103万を超えると損することになるかも!

壁ごとのシュミレーション

| 年収 | 100万 | 103万 | 106万 | 129万 | 130万 | 150万 | 160万 |

| 月収 | 83,333円 | 85,833円 | 88,333円 | 107,500円 | 108,333円 | 125,000円 | 133,333円 |

| 所得税(年間) | 0 | 0 | 1,300円 | 12,800円 | 3,400円 | 12,000円 | 16,300円 |

| 住民税(年間) | 0 | 9,600円 | 12,600円 | 35,600円 | 16,900円 | 34,000円 | 42,600円 |

| 厚生年金(年間) | 0 | 0 | 0 | 0 | 120,780円 | 138,348円 | 147,132円 |

| 健康保険(年間) | 0 | 0 | 0 | 0 | 75,569円 | 86,561円 | 92,057円 |

| 雇用保険(年間) | 3,000円 | 3,090円 | 3,180円 | 3,870円 | 3,900円 | 4,500円 | 4,800円 |

| 手取り収入(年間) | 997,000円 | 1,017,310円 | 1,042,920円 | 1,237,730円 | 1,079,451円 | 1,224,591円 | 1,297111円 |

ネットで見つけたシュミレーションで計算してみました。目安として参考にしてみて下さい!

この表で分かることは、扶養を外れる130万の壁を少し超えたくらいでは逆に損をしてしまいます。扶養を外れるなら160万は稼がなければいけない。

ただし、ここでもまた注意が必要です!

150万を超えると夫が受けられる配偶者特別控除が減っていく

要は、旦那の税金が増えていくと言う事になります!

結局103万、130万どっちが得?

週20時間を超えない範囲で働くなら、扶養を外れることがなく、社会保険もかけなくてよいのなら130万を超えない範囲で働くのが一番手取りも多くていいのかなと思います。

103万の手取りと129万の手取りでは、月々に計算すると18000円ほどの違いが出てきます。月2万弱は結構大きいのでは…

月に18000円プラスのお金があったら、毎月飛行機で東京を報復できるな~(^^♪

では仮に扶養をはずれて、年間160万稼いだとします⇒厚生年金と社会保険をたんまり引かれちゃうから、手取りだけで比べると129万の手取りとあんまり変わらないんですよね~!

160万-129万=31万(年間の差額)

時給1000円だとすると年間310時間多く働くと考えたら、月々25.8時間(手取りはあまり変わらないが、月々の働く時間はこんなに増えます)

もちろん、厚生年金を自分でかけるメリットなどもあるので、手取り額だけではなんとも言えませんが、私的には今後働くとしたら130万を超えない程度の額で、旦那の扶養からも外れない勤務先&勤務時間で働くのがベストなのかと思いました。

扶養103万超えたらいくら払う?手取りシュミレーション:まとめ

103万と130万の結論ですが(扶養している配偶者は考慮していません、あくまでも妻の手取り額での計算で考えると)

- 103万と106万なら、103万以内に抑えるのが無難(旦那の勤務先の家族手当の要件などによるので)

- 106万を超えると月額賃金、勤務先、週の勤務時間など条件によって社会保険に入らなければいけない可能性がある

- 社会保険を払わなくてもいい条件での勤務ならば129万を超えない範囲がお得

- 130万を超えて働くなら160万以上は稼がないと働き損になってしまう!

今回この記事を書いてみて、以前のフルタイムで働いていた時は自分で社会保険をかけていたので

働き損だったかもしれないな~という事が分かりました( ;∀;)

「どんな働き方が一番損しないか?」「老後までにいくらあればいいか?」など無料で相談したい方はこちらの記事が役にたちます→お金のみらいマップの口コミ|勧誘なし・なぜFPに無料で相談できるの?

おすすめ記事

- 少ない収入でお金を貯める方法|今すぐできる6つの事

- 実体験【主婦の不動産投資】失敗しないために目指すは月10万

- 【お金をかけない小さな暮らし】終活も兼ねた整理と節約してる事